Thị trường thép xây dựng Việt Nam ghi nhận mức sản lượng sản xuất – bán hàng kỷ lục tháng cao nhất trong 10 năm trở lại đây. Bên cạnh đó, các nhà sản xuất thép đang chứng kiến những diễn biến phức tạp của nguyên nhiên vật liệu sản xuất thép, dẫn đến áp lực chi phí gia tăng toàn bộ chuỗi cung ứng. Thị trường thép xây dựng cho thấy sự phục hồi về mặt sản lượng, nhưng ẩn chứa cả những cơn “sóng ngầm” về giá bán, đẩy cả nhà sản xuất lẫn các nhà thầu thi công đều phải cân đối, tính toán kỹ lưỡng.

Ngày 09/4/2026, Tổ Điều hành Thị trường trong nước dưới sự chủ trì của Thứ trưởng Bộ Công Thương- Nguyễn Sinh Nhật Tân đã tổ chức cuộc họp thường kỳ của Tổ với sự tham dự đầy đủ của đại diện Lãnh đạo Cục Quản lý và Phát triển thị trường trong nước, các thành viên của Tổ Điều hành Thị trường trong nước như Ngân hàng Nhà nước, Bộ Tài chính, các Hiệp hội, các Tập đoàn và Tổng Công ty.

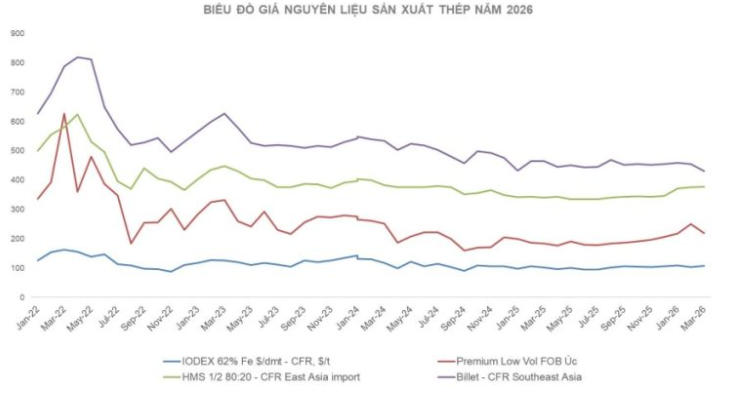

Tham dự cuộc họp, Hiệp hội Thép Việt Nam (VSA) đã có báo cáo tổng quan bức tranh đầy tương phản về thị trường thép Việt Nam nói chung đặc biệt đối với thép xây dựng Quý I/2026: Sản lượng tiêu thụ phục hồi mạnh mẽ nhưng biên lợi nhuận của doanh nghiệp bị thu hẹp bởi chi phí năng lượng, logistics, giá nguyên vật liệu thép phế liệu, quặng sắt, v.v đều có xu hướng tăng, và đầy biến động.

1. Diễn biến thị trường thép xây dựng trong nước

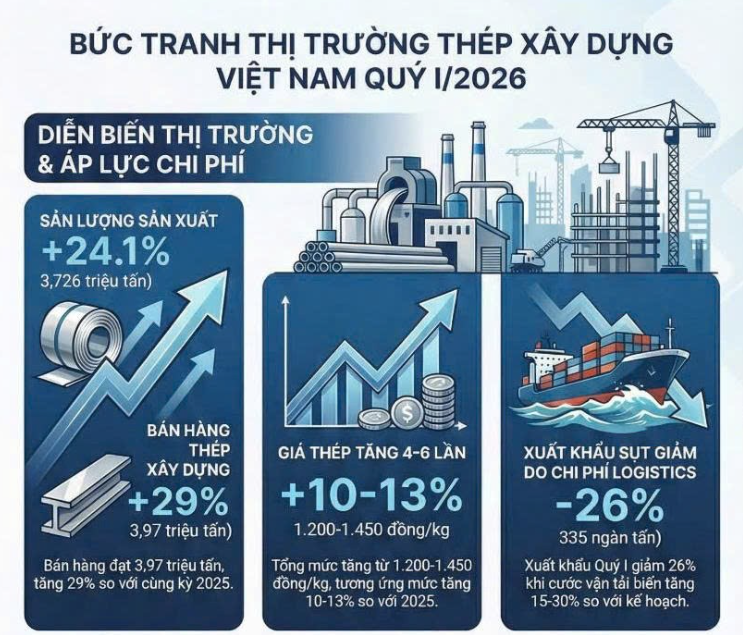

Trong 3 tháng đầu năm 2026, thị trường thép xây dựng ghi nhận sự tăng trưởng ấn tượng về mặt số lượng. Sản xuất đạt 3,726 triệu tấn (tăng 24,1%) và bán hàng đạt 3,97 triệu tấn (tăng 29% so với cùng kỳ 2025).

SẢN LƯỢNG SẢN XUẤT THÉP XÂY DỰNG NĂM 2026

Riêng tháng 3/2026, nhu cầu thị trường tăng kết hợp với tâm lý dự trữ sau thời gian nghỉ Tết dài, biến động giá cả dẫn đến lượng bán hàng thép xây dựng các doanh nghiệp thành viên VSA tăng gấp 1,5 lần so với tháng trước.

SẢN LƯỢNG BÁN HÀNG THÉP XÂY DỰNG NĂM 2026

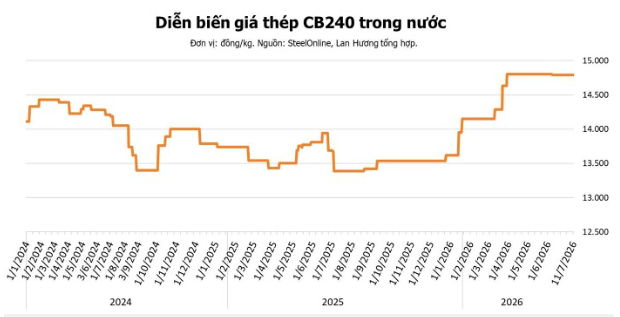

Tuy nhiên, đi kèm với sự phục hồi về cầu là áp lực tăng giá liên tục. Chỉ riêng trong tháng 3, giá thép đã điều chỉnh tăng 3 lần; tính chung Quý I/2026, giá đã tăng từ 4-6 lần với tổng mức tăng khoảng 1.200-1.450 đồng/kg (tương ứng 10-13% so với cùng kỳ). Hiện giá thép cuộn và thép cây đang dao động trong khoảng 15.100 – 15.700 đồng/kg tùy chủng loại.

2.Thách thức về chi phí nguyên liệu, năng lượng, logistics

Điểm tối lớn nhất trong quý này là hoạt động xuất khẩu gặp khó khăn với sản lượng xuất khẩu giảm 26% so với cùng kỳ Quý I/2025. Nguyên nhân cốt lõi đến từ biến động thị trường toàn cầu

– Cước vận tải biển tăng : Chi phí vận chuyển đường biển đã tăng khoảng 15-30% so với kế hoạch ban đầu. Việc các hãng tàu phải chuyển hướng qua Mũi Hảo Vọng thay vì kênh Suez đã làm kéo dài thời gian và đội chi phí lên cao.

– Rủi ro từ điều khoản “cước phí biến đổi”: Các doanh nghiệp thép đang rơi vào thế tiến thoái lưỡng nan khi nhiều hợp đồng xuất khẩu đã chốt giá bán (FOB) nhưng giá cước tàu (chốt sau) lại tăng mạnh, dẫn đến rủi ro giá FOB xuất khẩu thấp hơn giá bán trong nước.

– Lợi thế cạnh tranh: Chi phí logistics cao làm giảm khả năng cạnh tranh về giá của thép Việt so với các quốc gia khác, gây khó khăn trong việc ký kết các hợp đồng dài hạn.

Nhìn chung, thị trường thép xây dựng quý I/2026 ghi nhận những dấu hiệu tích cự từ nhu cầu tiêu thụ thép của sự phục hồi, phát triển thị trường trong nước, bên cạnh những thách thức từ thị trường nguyên nhiên liệu biến động toàn cầu, các hàng rào kỹ thuật, phòng vệ thương mại đối với thép xuất khẩu./.

Nguồn: VSA